城鎮土地使用稅

2019年初級會計經濟法這個考點,很多人都做錯過!

【解釋】城鎮土地使用稅是國家在“城市、縣城、建制鎮和工礦區”范圍內,對使用土地的單位和個人,以其實際占用的土地面積為計稅依據,按照規定的稅額計算征收的一種稅。

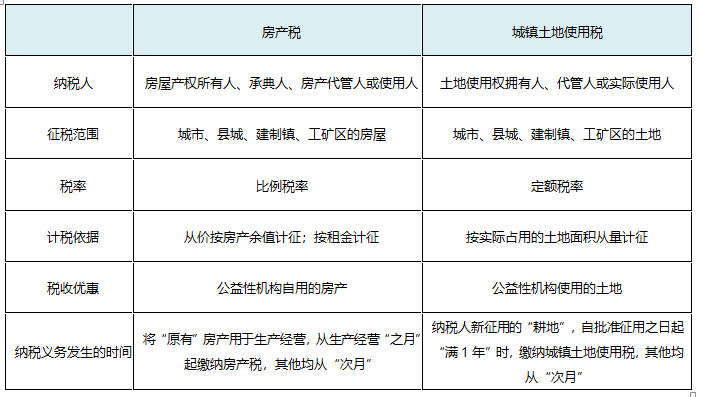

1.城鎮土地使用稅的納稅人

城鎮土地使用稅的納稅人,是指在城市、縣城、建制鎮、工礦區范圍內使用土地的單位和個人。根據用地者的不同情況分別確定為:

1)城鎮土地使用稅由擁有土地使用權的單位或者個人繳納;

2)擁有土地使用權的納稅6人不在土地所在地的,由代管人或者實際使用人繳納;

3)土地使用權未確定或者權屬糾紛未解決的,由實際使用人納稅;

4)土地使用權共有的,共有各方均為納稅人,由共有各方分別繳納;以共有各方實際使用土地的面積占總面積的比例,分別計算繳納。

【例題1·單選題】甲乙兩單位共有一塊土地使用權,乙為免稅單位,則城鎮土地使用稅的納稅人為()

A.甲

B.乙

C.甲和乙

D.以上都不對

答案:A

解析:土地使用權共有的,共有各方均為納稅人,由共有各方分別納稅,以共有各方實際使用土地的面積占總面積的比例,分別計算繳納城鎮土地使用稅,本題中乙為免稅單位,所以甲就其自有的土地面積計算城鎮土地使用稅。

【例題2·單選題】根據城鎮土地使用稅法律制度的規定,土地使用權共有的,則城鎮土地使用稅的納稅人為()

A.對這塊土地擁有使用權的每一個單位

B.實務機關核定的單位

C.其主管部門

D.其中實際占用土地面積最大的單位

答案:A

解析:土地使用權共有的,共有各方均為納稅人由共有各方分別納稅。

2.城鎮土地使用稅的征稅范圍

1)凡在城市、縣城、建制鎮和工礦區范圍內的土地,不論是屬于國家所有的土地,還是集體所有的土地,都屬于城鎮土地使用稅的征稅范圍。

【提示】建制鎮的征稅范圍為鎮人民政府所在地的地區,但不包括“鎮政府所在地所轄行政村”。

2)公園、名勝古跡內的索道公司經營用地,應按規定繳納城鎮土地使用稅。

【提示】城鎮土地使用稅實行有幅度的差別定額稅率,而且每個幅度稅額的差距為20倍。

3.城鎮土地使用稅的計稅依據

城鎮土地使用稅的計稅依據是納稅人“實際占用”的土地面積,按年計征。

年應納稅額=實際占用應稅土地面積(平方米)×適用稅額

1)凡由省級人民政府確定的單位組織測定土地面積的,以測定的土地面積為準;

2)尚未組織測定,但納稅人持有政府部門核發的土地使用證書的,以證書確定的土地面積為準;

3)尚未核發土地使用證書的,應當由納稅人據實申報土地面積,并據以納稅,待核發土地使用證書后再作調整。

【例題1·多選題】下列關于城鎮土地使用稅的計稅依據,描述正確的有( )。(2014年)

A.建筑面積

B.使用面積

C.居住面積

D.實際占有的土地面積

答案:D

解析:城鎮土地使用稅的計稅依據是納稅人實際占用的土地使用稅。

4.城鎮土地使用稅的稅收優惠

1)下列用地免征城鎮土地使用稅

①國家機關、人民團體、軍隊自用的土地;

②由國家財政部門撥付事業經費的單位自用的土地;

③宗教寺廟、公園、名勝古跡自用的土地;

【提示】公園、名勝古跡內的索道公司經營用地,應按規定繳納城鎮土地使用稅。

④市政街道、廣場、綠化地帶等公共用地;

⑤直接用于農、林、牧、漁業的生產用地;

⑥老年服務機構自用的土地,免征城鎮土地使用稅。

【例題·單選題】根據城鎮土地使用稅法律制度的規定,下列城市土地中,應繳納城鎮土地使用稅的是( )。

A.人民法院辦公樓用地

B.公園廣場綠化用地

C.農業生產用地

D.鹽場生產廠房用地

答案:D

解析:選項A :國家機關,人民團體,軍隊自用的土地,免征土地城鎮土地使用稅;選項B:宗教寺廟,公園,名勝古跡自用的土地,免征城鎮土地使用稅;選項C:直接用于農,林,牧,漁業的生產用地,免征城鎮土地使用稅;選項D:對鹽場,鹽礦的生產廠房,辦公,生活區用地,應照章征收城鎮土地使用稅;鹽場的鹽灘,鹽礦的礦井用地,暫免征收場鎮土地使用稅

2)免稅單位與納稅單位之間無償使用的土地

對免稅單位無償使用納稅單位的土地(如公安、海關等單位使用鐵路、民航等單位的土地),免征城鎮土地使用稅;對納稅單位無償使用免稅單位的土地,納稅單位應照章繳納城鎮土地使用稅。

【例題·單斷題】下列各項中免征城鎮土地使用稅。( )

A.鹽礦的礦井用地

B.工業企業倉庫用地

C.危險品倉庫用地

D.水利設施用地

答案:D

解析:工業企業倉庫用地應當正常納稅;對于各類危險品倉庫,廠房所需的防火,防爆,防毒等安全防范用地,可由各省,自治區,直轄市地方稅務局確定,暫免征收城鎮土地使用稅,由財政部另行規定能源,交通,水利設施用地和其他用地免稅。

3)企業的鐵路專用線、公路等用地

對企業的鐵路專用線、公路等用地除另有規定者外,在企業廠區(包括生產、辦公及生活區)以內的,應照章征收城鎮土地使用稅;在廠區以外、與社會公用地段未加隔離的,暫免征收城鎮土地使用稅。

4)林業系統用地

①對林區的育林地、運材道、防火道、防火設施用地,免征城鎮土地使用稅;

②林業系統的森林公園、自然保護區可比照公園免征城鎮土地使用稅;

③林業系統的林區貯木場、水運碼頭用地,暫予免征城鎮土地使用稅;

④除上述列舉免稅的土地外,對林業系統的其他生產用地及辦公、生活區用地,均應征收城鎮土地使用稅。

5)鹽場、鹽礦用地

①對鹽場、鹽礦的生產廠房、辦公、生活區用地,應照章征收城鎮土地使用稅;

②鹽場的鹽灘、鹽礦的礦井用地,暫免征收城鎮土地使用稅。

6)電力行業用地

①火電廠廠區圍墻內的用地均應征收城鎮土地使用稅;對廠區圍墻外的灰場、輸灰管、輸油(氣)管道、鐵路專用線用地,免征城鎮土地使用稅;廠區圍墻外的其他用地,應照章征稅;

②水電站的發電廠房用地,生產、辦公、生活用地,應征收城鎮土地使用稅;

③對供電部門的輸電線路用地、變電站用地,免征城鎮土地使用稅。

【例題·單選題】某人民團體擁有A,B 兩棟辦公樓,A 棟占地3000平方米,B 棟占地1000平方米,2012年3月21日至12月31日將B 棟出租,已知當地城鎮土地使用稅每平方米年稅額為15元。根據城鎮土地使用稅法律制度的規定,該人民團體2012年應繳納的誠征土地使用稅()元

A.3750

B.11250

C.1250

D.15000

答案:B

解析;國家機關,人民團體,軍隊自用的土地免征城鎮土地使用稅;出租的B棟應自交付出租房產之次月起,繳納城鎮土地使用稅,B棟應繳納城鎮土地使用稅=1000*15*9/12=11250元

7)水利設施用地

水利設施及其管擴用地(如水庫庫區、大壩、堤防、灌渠、泵站等用地),免征城鎮土地使用稅;其他用地,如生產、辦公、生活用地,應照章征稅。

8)交通部門港口用地

①對港口的碼頭用地,免征城鎮土地使用稅;

②對港口的露天堆貨場用地,原則上應征收城鎮土地使用稅。

9)民航機場用地

①機場飛行區(包括跑道、滑行道、停機坪、安全帶、夜航燈光區)用地、場內外通訊導航設施用地和飛行區四周排水防洪設施用地,免征城鎮土地使用稅。

②機場工作區(包括辦公、生產和維修用地及候機樓、停車場)用地、生活區用地、綠化用地,均須按照規定征收城鎮土地使用稅。

10)郵政部門的土地

①對郵政部門坐落在城市、縣城、建制鎮、工礦區范圍內的土地,應當依法征收城鎮土地使用稅;

②對坐落在城市、縣城、建制鎮、工礦區范圍以外的,尚在縣郵政局內核算的土地,在單位財務賬中劃分清楚的,不征收城鎮土地使用稅。

11)體育場館的用地

①國家機關、軍隊、人民團體、財政補助事業單位、居民委員會、村民委員會擁有的體育場館,用于體育活動的土地,免征城鎮土地使用稅。

②經費自理事業單位、體育社會團體、體育基金會、體育類民辦非企業單位擁有并運營管理的體育場館,符合相關條件的,其用于體育活動的土地,免征城鎮土地使用稅。

③企業擁有并運營管理的大型體育場館,其用于體育活動的土地,減半征收城鎮土地使用稅。

【提示】享受上述稅收優惠體育場館的運動場地用于體育活動的天數不得低于全年自然天數的70%。

5.城鎮土地使用稅的納稅義務發生時間

1)納稅人購置新建商品房,自房屋交付使用之“次月”起,繳納城鎮土地使用稅(同房產稅)。

2)納稅人購置存量房,自辦理房屋權屬轉移、變更登記手續,房地產權屬登記機關簽發房屋權屬證書之“次月”起,繳納城鎮土地使用稅(同房產稅)。

3)納稅人出租、出借房產,自交付出租、出借房產之“次月”起,繳納城鎮土地使用稅(同房產稅)。

4)以出讓或者轉讓方式有償取得土地使用權的,應由受讓方從合同約定交付土地時間的“次月”起繳納城鎮土地使用稅;合同未約定交付土地時間的,由受讓方從合同簽訂的“次月”起繳納城鎮土地使用稅。

5)納稅人新征用的“耕地”,自批準征用之日起“滿1年”時,開始繳納城鎮土地使用稅。

6)納稅人新征用的“非耕地”,自批準征用“次月”起,繳納城鎮土地使用稅。

房產稅VS城鎮土地使用稅

以上就是關于【2019年初級會計經濟法這個考點,很多人都做錯過!】的解答,如需了解學校/賽事/課程動態,可至翰林教育官網獲取更多信息。

往期文章閱讀推薦:

??2027年QS世界大學排名發布!MIT連續15年蟬聯榜首,清北躋身前15!

清華第6!2027 U.S. News全球最佳大學排名發布,藤校集體遇冷?

翰林AMC8視頻課重磅上線!

國際競賽真題資源免費領取